牛宝宝 刚刚!IPO审2过2!净利超9000万,122天“火速”过会

4月24日,深交所上市委举行2026年第16次审议会议,北交所上市委举行2026年第42次审议会议,共审议2家企业(托伦斯、凯达重工)都IPO顺利过会!

据统计,年内IPO上会企业从受理到过会平均耗时258天,托伦斯此次创业板IPO用时122天,仅次于科创板盛合晶微的117天。

托伦斯精密制造(江苏)股份有限公司

公司是国内领先的精密金属机械零部件制造企业,产品包括半导体设备的关键工艺零部件、工艺零部件、结构零部件、系统组装产品以及气体管路等,覆盖刻蚀设备、薄膜沉积等工艺难度高的集成电路制造中核心前道设备。公司通过全面的产品布局满足客户的多样化需求,成为了国内半导体设备厂商的首选金属零部件供应商之一。

公司在半导体设备精密零部件领域拥有深厚的技术积累和全面的工艺平台布局,核心技术涵盖了高精度机械制造、焊接、表面处理三大基础关键技术领域,并基于三大核心技术形成了复杂精密零部件工艺整合及检测技术等特色优势技术。特别是在焊接技术方面,公司具备包括冷盘、多管式加热反射罩、 静电卡盘基体等在内的多层结构、大截面焊接、复杂水路及气路结构产品的生产能力, 巩固了公司在国内半导体设备精密金属零部件领域的领先地位。

公司在国内前两大半导体设备厂商北方华创和中微公司的供应商体系中占据重要地位,是该等厂商在金属零部件领域最为核心的供应商之一,在其金属零部件采购份额中位居前列,并覆盖宸微科技、稷以科技、博智航、无锡尚积等重要本土半导体设备厂商及战略客户,成为了国内领先的金属零部件供应商。

随着国产半导体设备企业的快速发展和市场份额的不断提升,公司作为国产半导体设备厂商的核心零部件供应商也将迎来更为广阔的市场空间。

控股股东及实际控制人

托伦斯上海持有发行人43.99%的股权,为发行人的控股股东。

钱珂先生通过直接和间接持股方式合计持有托伦斯上海100%股权,同时钱珂全资持股的上海楷怡担任员工持股平台启东芯起、启东芯翼的执行事务合伙人。因此钱珂通过托伦斯上海和员工持股平台启东芯起、启东芯翼合计控制公司48.2357%股份的表决权,为发行人的实际控制人。

主要财务数据

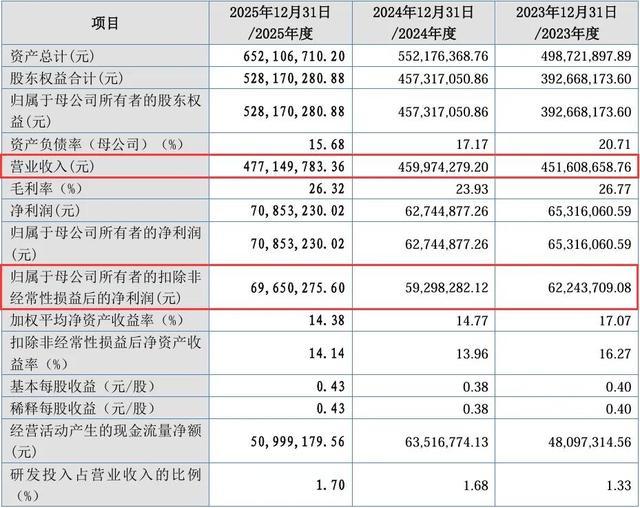

2023年-2025年,公司实现营业收入分别为2.91亿元、6.10亿元和7.20亿元;实现扣非后归母净利润分别为1,373.07万元、1.01亿元和9,353.12万元。

托伦斯最近三年营业收入复合增长率达57.39%,最近三年扣非归母净利润复合增长率达160.99%。

公司选择上市的标准为:预计市值不低于15亿元,最近一年净利润为正且营业收入不低于4亿元。

募集资金运用

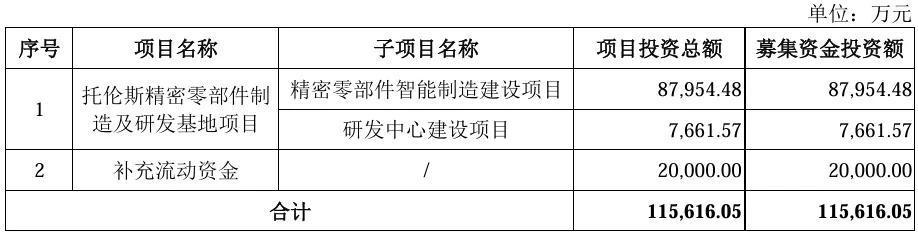

此次IPO,公司拟募集资金11.56亿元,将投向精密零部件制造及研发基地项目、补充流动资金。

上市委会议现场问询的主要问题

请发行人代表结合发行人行业地位、竞争优劣势、研发投入、客户拓展、募投项目产能消化等情况,说明经营业绩的稳定性和成长性。请保荐人代表发表明确意见。

需进一步落实事项

无。

江苏凯达重工股份有限公司

公司专注于轧辊、辊环等钢材轧制关键部件的研发、生产、销售,主要服务国内外知名钢铁企业。公司根据客户在轧机类型、钢材品类、轧制工艺、材质和性能参数等方面的差异化需求,开展针对性的设计与优化服务,主要包括工装模具、铸造工艺、合金成分、热处理工艺、精密加工和售后支持服务等,为客户提供高质量的产品和快速响应的技术支持与服务,高效满足客户需求,解决钢材轧制过程中的技术难题,助力客户提升钢材轧制质量和生产效率。

依靠持续的技术创新积累、较好的产品质量和快速响应服务,公司逐步确立了其在轧辊行业,尤其是热轧型钢轧辊领域的主流供应商市场地位。公司已规模供货给宝武集团、津西钢铁、 山东钢铁、鞍钢集团、包钢股份、永洋特钢、鞍山紫竹、罗源闽光等国内主流钢铁生产企业;同时,公司不断开拓海外市场,已规模供货给安米集团、EVRAZ、JSW、英国钢铁、浦项控股等国际知名钢铁企业。

控股股东及实际控制人

国冶控股持有公司70.91%的股份,为公司控股股东。

许亚南和万亚英夫妇分别直接持有公司控股股东国冶控股60%和40%的股权;国冶控股和嘉德创投、嘉融创投为一致行动人,嘉德创投、嘉融创投分别直接持有公司14.55%的股份;许亚南和万亚英夫妇合计间接控制公司有表决权的股份比例为100%,为公司的实际控制人。

主要财务数据

2023年-2025年,公司实现营业收入分别为4.52亿元、4.60亿元和4.77亿元;实现扣非后归母净利润分别为6,224.37万元、5,929.83万元和6,965.03万元。

公司选择上市的标准为:预计市值不低于2亿元,最近两年净利润均不低于1,500万元且加权平均净资产收益率平均不低于8%。

募集资金运用

此次IPO,公司拟募集资金2.95亿元,全部投向凯达西太湖高性能轧辊生产基地建设项目。

审议意见

请发行人结合在手订单执行进度、客户稳定性、经营性现金流等情况,说明是否存在期后业绩大幅下滑的风险。请保荐机构及申报会计师发表明确意见。

审议会议提出问询的主要问题

关于经营业绩稳定性。请发行人结合报告期内产品下游市场需求变化及客户开拓情况、在手订单执行情况,研发投入和产出、产品核心竞争力和技术壁垒,说明发行人经营业绩是否存在下滑风险。请保荐机构及申报会计师核查并发表明确意见。

【免责声明】尚普咨询整理,本公众平台发布的内容(包括文字、图片、影音等素材)部分来源于网络,转载内容不代表本平台观点,如涉及版权争议需要交涉,请直接联系原作者。如有侵犯您的权益或版权请及时告知我们,本平台客服查核属实后,将第一时间删除消息,不承担任何法律责任。热烈欢迎朋友们关注、转发、收藏本微信平台消息。

注册制下企业IPO上市及并购重组实务操作研修班

新宝优配提示:文章来自网络,不代表本站观点。

- 上一篇:升融配资 诺禾致源回应“增收不增利”、2025年毛利率下滑

- 下一篇:没有了